Luis Caputo y Santiago Bausili. Deuda argentina: ¿cuánto hay que pagar antes de las elecciones y qué puede pasar con la tasa?

El Gobierno nacional deberá afrontar importantes vencimientos de deuda en pesos hasta las elecciones legislativas de medio término. Según estimaciones privadas, hasta el 26 de octubre próximo (fecha en la que se realizarán los comicios) los vencimientos alcanzan los $70,82 billones, aunque esa cifra podría ampliarse si la demanda continúa concentrándose en el corto plazo.

Si se descuentan los pesos que están en manos públicas, el número se torna menos exigente. Las estimaciones de Aurum Valores muestran que los vencimientos en pesos en manos de privados hasta las elecciones alcanzan los $41,1 millones, publicó la agencia de noticias Bloomberg.

Aun así, dado el contexto actual en el que la Secretaría de Finanzas debió convalidar un brusco incremento de tasas en las últimas licitaciones para intentar aplacar la volatilidad de tasas que provocó el desarme de LeFi, el escenario para el equipo económico en el corto plazo no deja de ser desafiante.

Los montos que deberá renovar el Tesoro, subasta por subasta son los siguientes:

* 18 de agosto (fecha de liquidación): $22,78 billones.

* 29 de agosto: $13,71 billones.

* 12 de septiembre: $14,94 billones.

* 30 de septiembre: $5,16 billones.

* 17 de octubre: $14,23 billones.

* 31 de octubre: $3,35 billones.

* 10 de noviembre: $3,58 billones.

* 28 de noviembre: $2,51 billones.

* 15 de diciembre: $19,85 billones.

Sin embargo, si se descuentan los pesos que están en manos públicas, los vencimientos en manos de privados se distribuyen de la siguiente forma:

* 18 de agosto: $13,8 billones.

* 23 de agosto: $1 billón.

* 29 de agosto: $12,7 billones.

* 12 de septiembre: $4,8 billones.

* 30 de septiembre: $5,2 billones.

* 17 de octubre: $3,6 billones.

* 31 de octubre: $2,7 billones.

El gran desafío para el Gobierno es cómo capear estas licitaciones evitando que estos pesos se vayan al dólar y, al mismo tiempo, sin tener que mover las tasas a un nivel que complique al fisco y a la economía real.

Suba de tasas

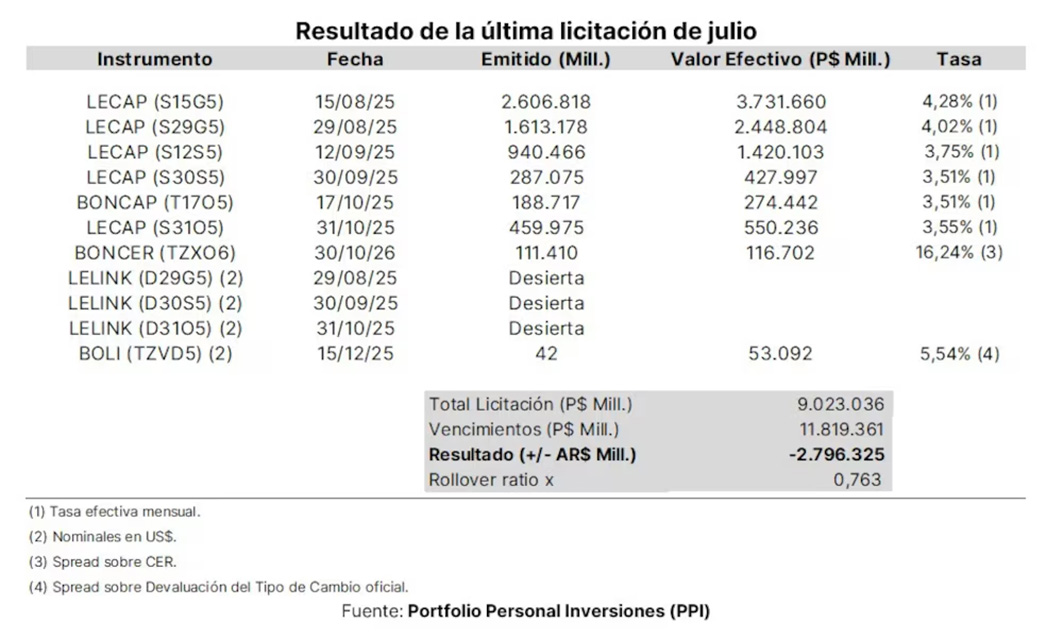

En la licitación del 29 de julio, el Tesoro colocó deuda por ARS$9 billones ante vencimientos por ARS$11,8 billones, logrando un rollover del 76%. Para llegar a ese valor y evitar que haya más pesos sueltos tuvo convalidar un premio de entre 22 y 50 puntos básicos en los instrumentos más cortos (agosto-septiembre), resaltó la agencia de noticias Bloomberg.

Las tasas efectivas mensuales (TEM) de las Lecap finalizaron en el rango de 3,5/4%, mientras que las de las BONCAPs hicieron lo propio entre 3,2% y 3,7%. Por su parte, los BONTAMs, tomando su flujo fijo, finalizaron parejos en 2,7% de TEM. En esta misma sintonía, los bonos que ajustan por CER terminaron rindiendo CER +16% TIR en promedio.

Costo fiscal y costo en actividad de las tasas

¿Es sostenible ese nivel de tasas? Tobías Pejkovich Balbani, economista de Facimex Valores, sostuvo: “Creo que les queda poco tiempo a las tasas en estos niveles, por el costo fiscal que tienen en las licitaciones y por el impacto que pueden tener sobre la actividad”.

El ejecutivo de Facimex Valores estimó que la suba de tasas entre la licitación previa al desarme de LeFi y la de esta semana tiene un costo fiscal (si fuesen Ledes en vez de Lecaps que son capitalizables) del 0,01% del PBI o, en términos anualizados, del 0,15% del PBI.

“Si bien el costo de esta licitación es muy bajo, sostenerlo en el tiempo tendría un impacto importante”, indicó el analista. Y continuó: “Por este motivo, creemos que este nivel de tasas será transitorio”.

Por otro lado, Pejkovich Balbani reseñó que las tasas reales están en niveles muy elevados, con la curva CER operando con rendimientos que superan los niveles vistos a mediados de 2022 en medio de la crisis de deuda en pesos.

Y mencionó: “Mantener las tasas reales tan altas por un tiempo prolongado va a tener impacto sobre una actividad que ya está mostrando ciertas señales de estancamiento, a la vez que va a impactar sobre la morosidad, la cual está subiendo con algo más de fuerza en las familias que las empresas”.

En cuanto a esto último, Pejkovich Balbani indicó que no hay que perder de vista que las encuestas empiezan a mostrar que las principales preocupaciones de la sociedad comienzan a girar en torno a los salarios y el empleo, es decir, a temas más vinculados al nivel de actividad que a la inflación, se consignó en la agencia de noticias Bloomberg.

Por su parte, Pablo Repetto, jefe de research en Aurum Valores, consideró que sería “bastante más sano” tener tasas reales más acordes a los niveles que se venían viendo antes del desarme de LeFi (5/6% real anual), “con un dólar un poquito más alto que ayuda a mejorar el frente externo”, antes que estos niveles elevados de tasas, “cuando aún hay mucha regulación que debería ayudar a sostener la demanda de pesos”.

Tras obtener una rentabilidad superior al 100% el año pasado, los bonos registraron pérdidas del 1,4% en el último mes, por debajo de la ganancia media del 1,5% en mercados emergentes.

¿Qué puede pasar con las tasas?

Mauro Mazza, responsable de research en Bull Market Brokers, coincidió en que estos niveles de tasas afectan a la economía y deberían tender a bajar: “Creo que vamos a un esquema de presión a la baja de tasa, más allá de shocks puntuales al alza que pueden seguir siendo violentos. Se acomodarán”, expresó.

Asimismo, Mazza consideró que “es importante cuidar la tasa de fondeo, porque define el resto de tasas, pero también puede llevar al quebranto a muchos”.

En sintonía con lo mencionado, reseñó que “una economía con tasas reales del 20% tiene un problema”, aunque fue optimista: “Llevará tiempo acomodar esto, pero vamos encaminados”.

Tasas endógenas

Desde la consultora Outlier pusieron en debate la postura oficial de que la tasa de mercado es ahora endógena, es decir, determinada por el mercado. “Luego de haber visto al Banco Central (BCRA) operando REPO durante la semana pasada y ésta, la afirmación no resiste análisis y poco favor le hace a la credibilidad del discurso y diagnóstico oficial seguir insistiendo con eso”, cuestionaron desde la firma de análisis financiero.

Y sostuvieron que “la tasa está condicionada por el nivel del dólar, en el mejor de los casos, y forzando lo discursivo”. Con lo cual, reforzaron: “No es endógena”. Por último, enfatizaron de manera elocuente: “Más bien, será lo que tenga que ser para que el dólar no supere los $1.300”.